- 受人工智慧需求帶動,央行調升今年台灣經濟成長預測至7.28%,另因中東戰火推升油價,將全年通膨率上修至1.80%

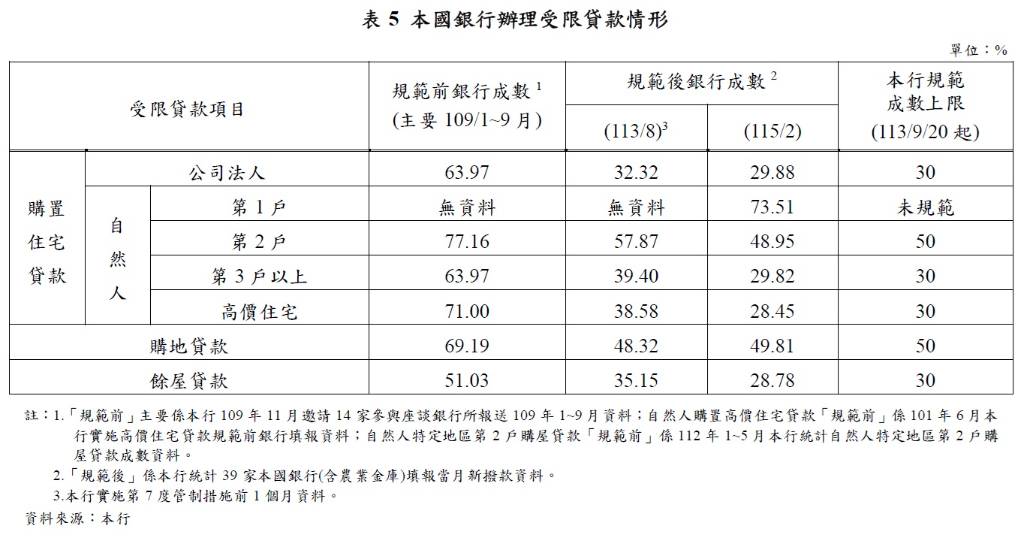

- 央行考量信用管制成效與民眾自住需求,決議微調選擇性信用管制,將全國自然人第2戶購屋貸款成數上限由5成放寬至6成

- 央行示警台灣經濟面臨中東戰火與美國關稅等5大變數,若未來油價持續飆升引發通膨預期,貨幣政策將不排除朝緊縮方向前進

根據中央銀行在2026年3月19日發布的資訊,央行決議維持政策利率不變,重貼現率維持在2%,連續八次會議沒有調整。然而,面對錯綜複雜的國際政經局勢,央行在本次會議中大幅上修本年度經濟成長率與消費者物價指數(CPI)預測,並宣布微調選擇性信用管制。

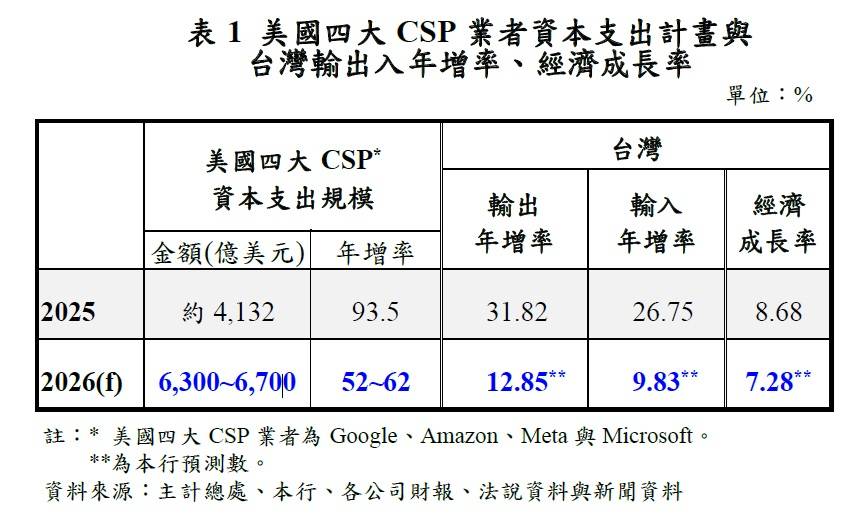

在經濟成長方面,央行將2026年台灣經濟成長率預測值大幅調升至7.28%。這項樂觀預期主要來自全球人工智慧(AI)強勁需求的帶動。國際雲端服務供應商(CSP)持續擴增資本支出,預估今年投資年增率將達52%至62%,這股熱潮不僅啟動台灣關鍵零組件廠商的擴產投資,也讓出口與投資雙引擎持續暢旺。

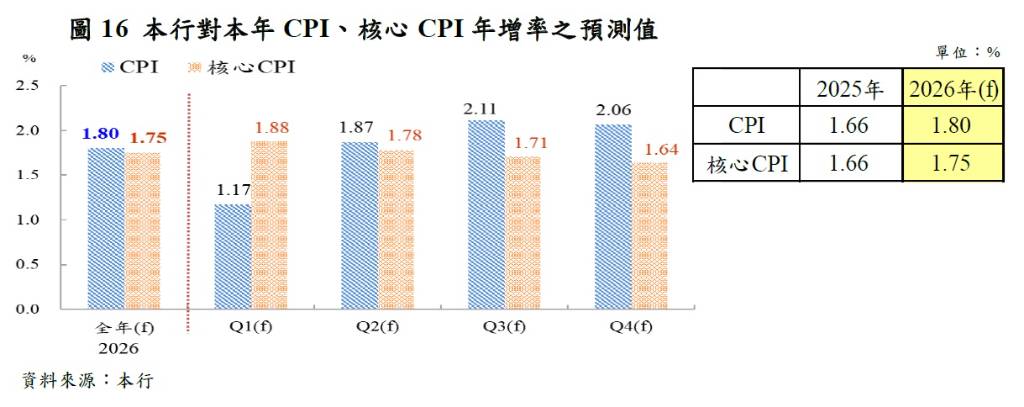

儘管經濟維持高度成長,央行同步上修今年消費者物價指數年增率至1.80%(原為1.63%),核心消費者物價指數年增率則調高至1.75%(原為1.63%)。推升通膨預期的主因在於2月底爆發的中東戰事。央行將今年平均國際油價預估值從每桶58.3美元大幅上修至85美元。央行總裁楊金龍指出,若沒有政府的物價平穩機制吸收部分漲幅,全年通膨率恐高達2.15%。此外,新台幣匯率貶值也是推升通膨的因素之一,若新台幣持續走貶至31.8元甚至更低,將進一步加重輸入性通膨壓力。

央行特別示警台灣經濟面臨的5大變數。首先是中東戰火,若戰事延長導致荷莫茲海峽(Strait of Hormuz)運輸受阻,將不利全球通膨與經濟穩定,並增加經濟下行風險。其次是美國關稅政策,川普政府可能改以1974年貿易法第122條全面加徵關稅,並搭配301條款對台灣等貿易夥伴啟動調查。第3是主要經濟體央行的貨幣政策走向,將牽動全球資金流向。第4是人工智慧的發展進程,若未來無法有效轉化為生產力與獲利,恐導致供應鏈出貨動能下降。第5則是中國大陸產能過剩與產業內捲問題。

在房市政策方面,央行宣布自2026年3月20日起,將全國自然人第2戶購屋貸款的成數上限由5成放寬至6成。這項決策除了回應民眾換屋自住的需求,也是考量先前的信用管制已逐漸發揮成效。專家進一步分析,此舉也有防範系統性風險的考量,避免未來金融市場若因國際變局動盪而波及房市流動性。

展望未來的貨幣政策走向,央行總裁釋出偏向緊縮的訊號。專家指出,若中東戰事影響時間拉長且範圍擴大,導致國際原油呈現有價無量的紅色警戒狀態,進而引發第2輪通膨預期心理,央行不排除在第2季採取預防性升息,以維持國內物價與金融市場的穩定。

中央銀行在這次公佈的會後資料當中,針對美國的關稅政策,有以下幾個重點:

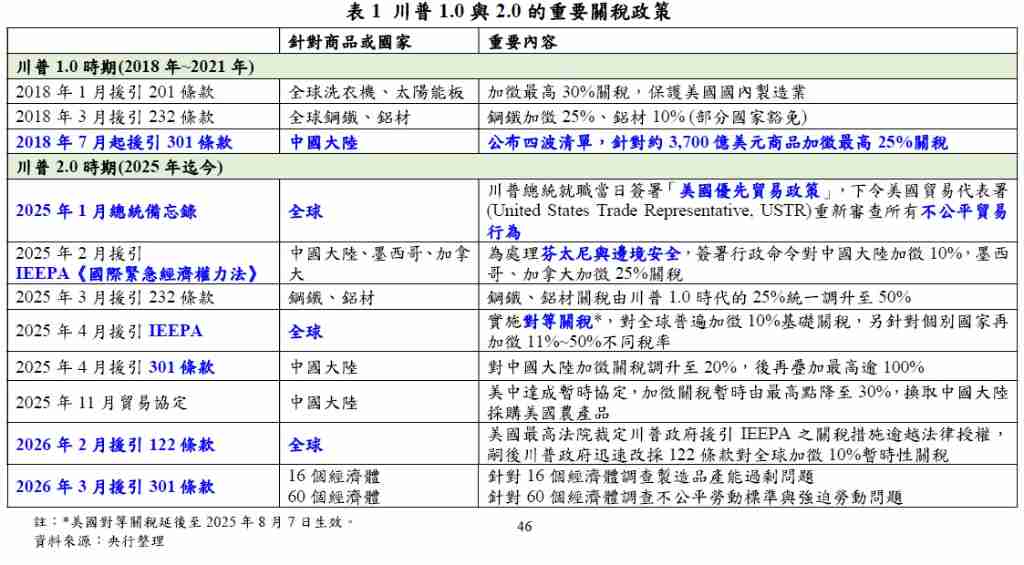

第一部分:川普1.0與2.0關稅政策之核心差異與具體內容

川普政府2任期內的關稅政策,在戰略目標與打擊範圍上有著本質上的演進:

1.川普1.0時期(2018年-2021年):精準打擊與防線破口

在1.0時期,美國主要採取「針對性」策略,核心目標為對抗中國大陸的貿易行為。

• 具體內容:

2018年1月援引201條款對全球洗衣機與太陽能板加徵最高30%關稅;3月援引232條款對全球鋼鐵(25%)與鋁材(10%)加徵關稅;7月起援引301條款,針對中國大陸約3,700億美元商品加徵最高25%關稅。

• 成效與破口:

儘管對中國大陸重拳出擊,但整體商品貿易逆差仍持續擴大。主因是部分中國大陸商品透過轉移至其他國家(如東南亞、墨西哥)進行「洗產地」後再出口至美國,形成防線破口,導致關稅政策效果未盡全功。

2.川普2.0時期(2025年迄今):全球無差別覆蓋與極限施壓

汲取1.0的教訓,川普2.0轉向「全球同步施壓」,輔以雙邊談判,終極目標是促使投資回流、復興美國本土製造業。

• 具體內容:

○ 2025年2月至4月:

援引IEEPA對全球普遍加徵10%基礎關稅,對個別國家再疊加11%至50%不等稅率(如對中國大陸加徵10%、針對芬太尼問題對中墨加3國加徵25%等)。

○ 2025年3月與4月:

將232條款的鋼鐵與鋁材關稅由25%一舉調升至50%;同時透過301條款對中國大陸加徵稅率調升至20%,後續更揚言最高上看100%。

○ 2026年2月:

在最高法院裁定IEEPA違憲後,迅速改採《貿易法》第122條款對全球加徵10%暫時性關稅(並揚言調升至15%)。

○ 2026年3月:

大規模啟動301條款,針對包含台灣在內的16個經濟體(製造業產能過剩)及60個經濟體(不公平勞動標準)展開調查。

第二部分:《貿易法》第122條之實施理由與各國受害/受益輪廓

1.援引第122條款之核心理由

2026年2月20日,美國最高法院基於「三權分立」原則,裁定課稅權屬國會專屬權限,宣告川普援引IEEPA課徵關稅逾越法律授權。為填補政策空窗期,川普政府迅速改按1974年《貿易法》第122條款延續關稅政策。其理由在於:美國目前面臨商品貿易與經常帳長期巨額逆差,且國際投資部位存在龐大淨負債,加劇「基本的國際支付問題」,此情境符合第122條款允許總統在面臨「國際收支危機」時,無須事先調查即可直接宣布關稅措施的授權要件。

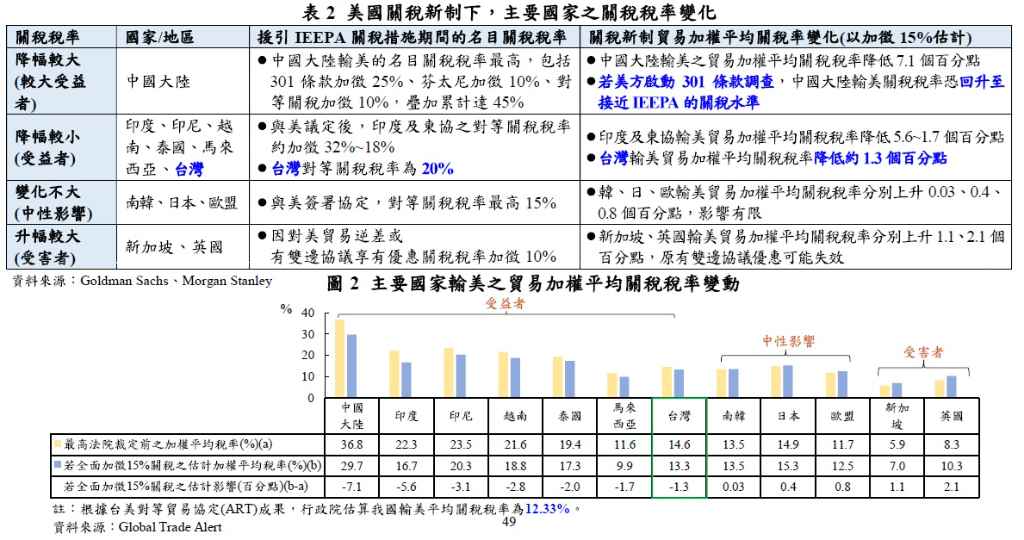

2.全球主要國家之受影響板塊分析

在新制(第122條款加徵10%或15%)取代IEEPA後,美國平均進口關稅稅率實質上下降,導致各國的「相對競爭優勢」面臨洗牌:

• 較大受益者(降幅最大):中國大陸。

其輸美加權平均關稅由IEEPA時期的36.8%大幅下降,若以122條款加徵15%估計,其稅率將降至29.7%,降幅達7.1個百分點(若美方後續啟動301條款,其稅率才可能回升)。

• 降幅較小之受益者:台灣、印度、印尼、越南、泰國、馬來西亞。

這些國家在IEEPA期間面臨較高的疊加關稅(如台灣先前對等關稅為20%),改採122條款後,台灣輸美關稅將降低1.3個百分點至13.3%左右。

• 中性影響:南韓、日本、歐盟。

這些國家因與美簽署協定,先前對等關稅最高僅15%,轉換至122條款後稅率變化極小(微幅上升0.03至0.8個百分點)。

• 受害者(稅率升幅較大):新加坡、英國。

這2國因對美享有貿易逆差(即美國對其為順差),原本在雙邊協議下享有優惠或無對等加徵關稅。實施122條款的「全面性」加徵後,其原本的雙邊協議優惠形同失效,稅率分別面臨1.1及2.1個百分點的上升。

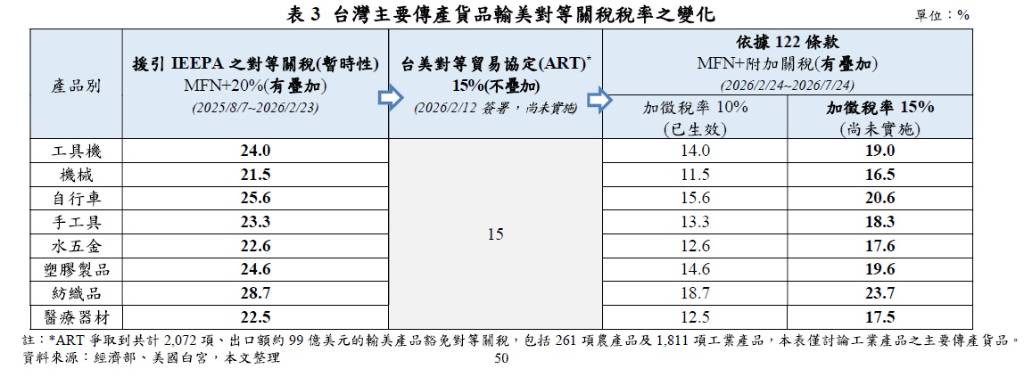

第三部分:《貿易法》第122條與台美貿易協定(ART)疊加之產業影響深度解析

2026年2月12日,台美雙方簽署「台美對等貿易協定(ART)」,約定對台灣產品課徵15%且不疊加MFN(最惠國待遇)的關稅。然而該協定尚未實施,目前美方針對台灣適用的是已生效的122條款10%+MFN(有疊加),且川普正積極主張將其調升至15%+MFN(有疊加)。

這2種機制的差異對台灣傳統產業(非電子資通訊產品)影響極大:

1.122條款引用的稅率(10%vs.川普主張的15%)對產業影響之差異:

• 當122條款維持10%(疊加MFN)時:

這是目前的生效狀態。多數傳產貨品(如工具機14.0%、機械11.5%、手工具13.3%、水五金12.6%、醫療器材12.5%)的最終稅率,皆低於ART所規定的15%稅率。唯有自行車(15.6%)及紡織品(18.7%)因MFN基礎較高,總稅率會微幅超過15%。

• 當122條款調升至15%(疊加MFN)時:

情況將全面逆轉。所有傳統產業貨品的關稅都將大幅攀升(例如工具機飆升至19.0%、自行車破20%達20.6%、紡織品更高達23.7%)。

2.央行對於上述稅率差異與ART選擇的詳細說明:

根據本行評估,122條款的核心關鍵在於「必須疊加MFN」。若美方堅守122條款加徵15%的政策,由於必須疊加MFN,其最終條件將劣於ART協定中所爭取到的「15%(不疊加MFN)」。這意味著,一旦川普正式公告實施15%的122條款,我國政府與產業界應強烈敦促ART的加速落實,以15%的天花板來阻擋疊加MFN後的高昂稅率。反之,在當前美方僅實施10%的狀況下,我國多數主要傳產貨品(除自行車與紡織品外)的實際負擔反而較ART來得輕。這種法規適用與稅率變動的落差,需要我方談判代表保持高度彈性,以確保我國傳統產業在美國市場面對中、韓、墨等國競爭時,不致流失報價優勢。

第四部分:IEEPA遭判定違法後,川普政府的「法規武器庫」盤點

川普在IEEPA遭遇最高法院阻擊後,隨即改採122條款。但122條款存在先天限制(實施期限150天需經國會同意、稅率上限15%)。若未來國會拒絕展延122條款,或在相關訴訟中失利,川普政府手中仍握有以下極具破壞力的替代法源工具:

1.現行可用之強勢法源(已在進行中):

• 1962年《貿易擴張法》第232條款(針對產品別):

授權商務部(BIS)針對進口產品是否危害「國家安全」進行調查。此法條賦予總統極大的行政裁量權(無明訂加徵稅率上限與期限),且已成功應用於鋼鐵與鋁材,甚至半導體設備。

• 1974年《貿易法》第301條款(針對國家別):

針對外國不合理或限制美國貿易的不公平行為,授權USTR單邊採取報復措施。其威力在於稅率無明訂上限,且川普政府已在3月對台灣等多個經濟體就產能過剩與強迫勞動等議題啟動了新一波的301調查,這極可能成為未來取代122條款的常態性高關稅工具。

2.未來可能啟用的極端選項(核彈級工具):

• 1930年《關稅法》第338條款(針對國家別):

此為著名的《斯姆特-霍利關稅法》之遺留條款。若外國對美國商業設限或歧視,總統無須事先調查,即可對特定國家加徵高達50%的懲罰性關稅,且無實施時間限制。此法規效力極強,過去多作為極限施壓的談判籌碼,若川普正式援引,將對全球貿易秩序造成毀滅性打擊。

• 1974年《貿易法》第201條款(防衛性關稅):

授權USITC調查,針對特定產品實施最長達8年的防衛性關稅(最高50%)或配額限制,以保護美國本土產業。

第五部分:央行觀察之其他關鍵亮點與重大風險提示

在深入研讀央行資料後,有2大關鍵議題,對我國經濟穩定與金融市場影響至鉅,特此補充提報:

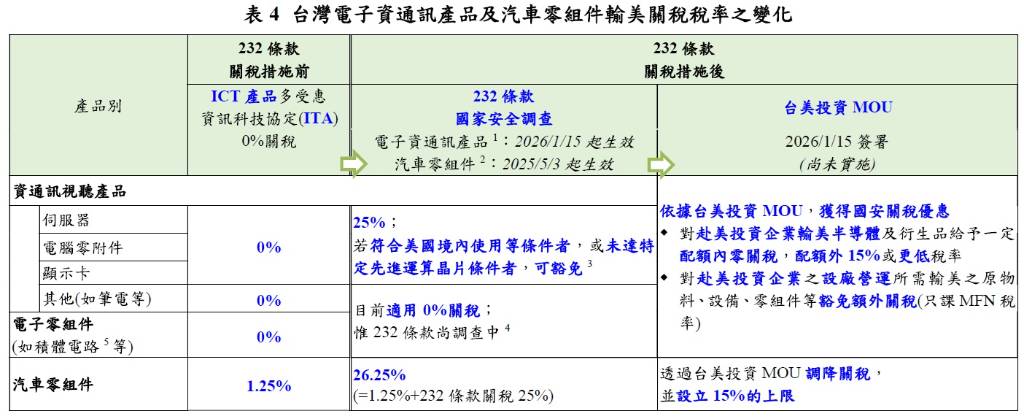

• 台灣的「護國神盾」:高達76%輸美產品具備232條款與MOU保護傘

值得慶幸的是,雖然美國針對全球加徵關稅,但我國輸美產品中有高達76%屬於「232條款規範範圍」,主要係資通訊產品及電子零組件等,這些產品目前多受惠於資訊科技協定(ITA)而為零關稅。更為關鍵的是,本年1月15日我國已成功與美國簽署「台美投資MOU」,順利爭取到232條款的最優惠待遇。這意味著我國赴美投資企業的半導體、衍生品及其設備、零組件等,可享有配額內零關稅或免額外關稅的禮遇,汽車零組件亦透過MOU將關稅設定15%上限。因此,我國經濟命脈(ICT與半導體產業)在此次美國最高法院判決與122條款的風暴中,基本上已構築了堅固的防火牆,這是我國相對於其他出口競爭國的巨大優勢。

• 122條款的法律泥淖與「新緊急狀態」的灰犀牛風險

儘管川普目前依賴122條款,但該條款的適法性正受到強烈挑戰。2026年3月5日,美國24個州已正式向美國國際貿易法院(USCIT)提起訴訟。原告指出,122條款的立法原意是處理「國際收支結算危機」而非單純的商品貿易逆差,且自1970年代全球轉向浮動匯率後,國際收支已有自動調節機制,122條款早應失效。

中央銀行強烈警示:122條款具備「150天」的法定效期(約至2026年7月底)。若屆時國會拒絕展延,川普政府極可能透過宣告「新緊急狀態」技術性重啟期限。這不僅會引發永無寧日的美國國內法律訴訟糾紛,更將導致全球貿易對手國陷入「缺乏穩定法律法源而無所適從」的混亂局面。這種法規轉換的不確定性,恐將大幅增加全球金融市場的波動率,央行外匯局應針對新台幣匯率的潛在劇烈震盪,預先研擬資金進出之阻尼機制與穩定對策。

• 總結而言

川普的關稅政策已從單純的貿易平衡工具,轉變為強迫供應鏈重組與司法權力博弈的複合體。台灣雖在科技戰略地位與及早簽署MOU的保護下獲得緩衝,但針對傳統產業的10%至15%稅率波動,以及美國國內法源動盪可能引發的全球經貿海嘯,我國財金部會與產業皆須維持最高級別的警戒。

圖資來源:中央銀行

資料來源: 工商時報