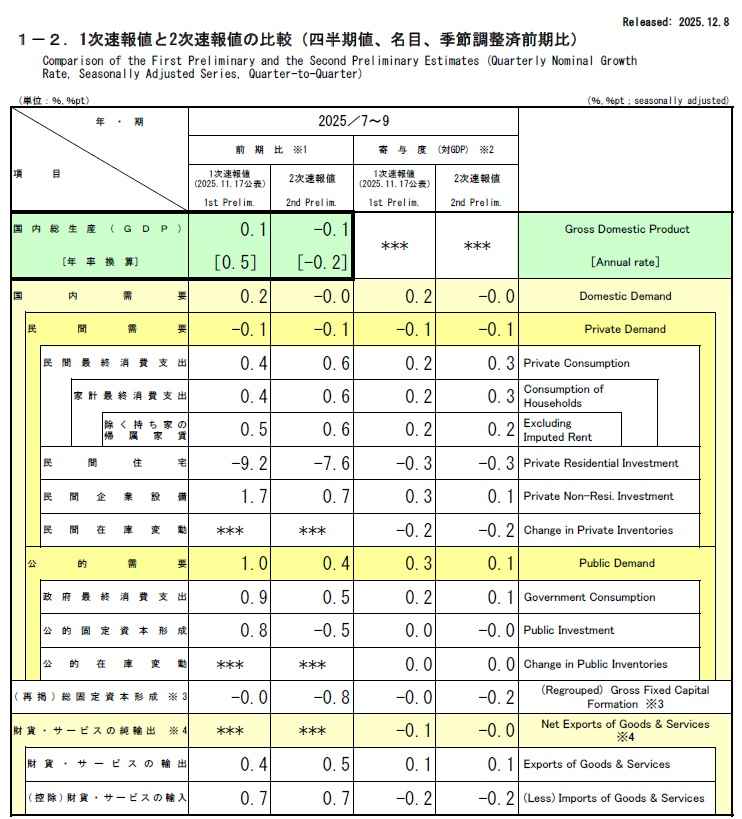

- 日本2025年Q3實質GDP季增率由初值的-0.4%下修至-0.6%,季增年率亦從-1.8%降至-2.3%,為六季以來首度萎縮

- 民間需求疲弱為本次下修主因。私人消費雖微增0.2%,但動能有限;住宅投資重挫8.2%,企業設備投資更由初值+1.0%大幅修正為-0.2%

- 整體民間需求對GDP貢獻-0.4%;外部需求同樣拖累成長,出口季減1.2%,淨出口貢獻-0.2%

根據日本內閣府經濟社會綜合研究所在2025年12月8日公布的資料,2025年7月至9月期間的季度國內生產毛額(GDP)第二次速報值顯示,日本經濟面臨比原先預期更深的萎縮。報告指出,實質GDP(經季節調整的季增率)由第一次速報值的下滑0.4%進一步修正為萎縮0.6%。若將此實質季增率換算成年率(季增年率),衰退幅度從初值的負1.8%擴大至負2.3%。這是日本經濟六個季度以來首次呈現季度萎縮。名目GDP方面,經季節調整的季增率為負0.1%,年化換算後為負0.2%。

本次GDP數據修正且萎縮幅度擴大的主要原因在於民間需求項目的疲軟,尤其是企業支出和住宅投資呈現比初估更差的表現。從細項數據來看,實質國內需求季增率為負0.4%,對GDP成長率的貢獻度為負0.4個百分點。實質民間需求季增率為負0.5%,貢獻度為負0.4個百分點。

民間需求細項表現不佳,成主要拖累

在組成國內需求的各項目中,「家計最終消費支出」(私人消費)呈現實質季增率0.2%的成長,對GDP成長率的貢獻度為0.1個百分點。雖然消費仍維持正成長,但動能依然不足。

拖累數據最為嚴重的是「民間住宅投資」,其實質季增率大幅萎縮8.2%,較第一次速報值跌幅縮減0.8%。民間住宅投資對GDP成長率產生負0.4個百分點的貢獻。

「民間企業設備投資」的表現也轉為負面,實質季增率從第一次速報值的1.0%大幅修正為負0.2%,對GDP成長率的貢獻為負0.0個百分點,在第一次速報時貢獻0.2個百分點。

外部需求與政策影響

外部需求對日本經濟同樣造成負面壓力。「財貨・服務的出口」實質季增率呈現負1.2%的萎縮,對GDP貢獻度為負0.3個百分點。而「財貨・服務的輸入」(進口)實質季增率為負0.4%,對GDP貢獻度則為0.1個百分點。因此,實質「財貨・服務的純輸出」(淨出口)對GDP的總貢獻度為負0.2個百分點。

儘管日本經濟數據疲軟,市場分析師普遍認為,這份萎縮幅度擴大的數據並不會阻止日本銀行(日銀)邁向逐步升息的趨勢。隔夜指數交換合約也顯示,日銀在本月升息的機率約為90%。彭博經濟分析師判斷,日銀可能會將住宅建設和出口的下降視為暫時現象,不認為經濟復甦遭遇了重大挫折。

然而,這份疲弱的經濟報告為首相高市早苗提供了政策上的支持。高市早苗已推出一項規模為17.7兆日圓的刺激方案,目的在減輕通膨對家庭的負擔,並特別協助較小企業的薪資。政府估計,假設這些措施在三年內生效,國家GDP平均每年將可因此成長約1.4個百分點。野村證券經濟學家預期,高市可能會利用近期的經濟放緩來為大規模刺激方案辯護,但在這次暫時的下滑之後,仍認為經濟將從下一季恢復成長。

圖資來源:日本內閣府

資料來源: 經濟日報